PLAČE - Dopolnilno delo pri istem delodajalcu na področju VIZ – VP5 (A012)

Novembra 2024 je bil v Uradnem listu 99/24 objavljen Aneks h KP za dejavnost vzgoje in izobraževanja v RS, ki med drugim vsebuje 16. člen (plačilo učne obveznosti po pogodbi o zaposlitvi za dopolnilno delo pri istem delodajalcu), ki pravi:

- Plačilo učne obveznosti po pogodbi o zaposlitvi za dopolnilno delo pri istem delodajalcu v obsegu in pod pogoji, kot jih določa zakon, ki ureja organizacijo in financiranje vzgoje in izobraževanja, se izračuna tako, da se mesečni obseg dogovorjenih ur učne obveznosti pomnoži z bruto urno postavko osnovne plače, ki je povečana za faktor 2,6.

- Če ima strokovni delavec sklenjeno pogodbo o zaposlitvi za dopolnilno delo pri istem delodajalcu, mu delodajalec znotraj te pogodbe ne more določiti sorazmernega dela povečane oziroma zmanjšanje tedenske učne obveznosti v skladu z zakonom, ki ureja organizacijo in financiranje vzgoje in izobraževanja.

- Strokovni delavec v času veljavnosti pogodbe o zaposlitvi za dopolnilno delo pri istem delodajalcu ne more uveljavljati pravice iz 62. člena te kolektivne pogodbe.

Po klicih uporabnikov sodeč, je veliko delodajalcev s septembrom 2025, z delojemalci sklenilo Pogodbe o dopolnilnem delu pri istem delodajalcu. Pri izplačilu plače za mesec september so se pokazale težave glede tolmačenja in izplačila.

V primeru zaposlitve za dopolnilno delo gre za zavarovalno podlago 036 na obrazcu M-1/M-2, torej je oseba dejansko zaposlena za več kot 40 urni delovnik. Posledično se v programu Plače, na delavcih v meniju 2.1, zavihek 2. Obračun, doda DM in vpiše Delež delovnega mesta (Z550) ter vse potrebne podatke za obračun plače.

Na obračunskem listu morate obračunati več ur kot pri redni zaposlitvi. Dilema je nastala kaj naj bi se obračunalo za te dodatne ure. Ali klasično redno delo, torej VP1 / VP2 (A010), in posledično kakšen dodatek ali morda VP5 (A012) Dopolnilno delo pri istem delodajalcu.

Naše videnje situacije je sledeče: Če je delavec dopolnilno zaposlen za več kot 100%, naj bi za opravljene ure učne obveznosti v okviru te dopolnilne zaposlitve, namesto ur klasičnega rednega dela VP1 / VP2 in morebitnega dodatka P020 za povečano učno obveznost, prejel VP5 (A012) Dopolnilno delo pri istem delodajalcu. Težava je določilo da so te ure plačane s faktorjem 2,6 kar je veliko povišanje.

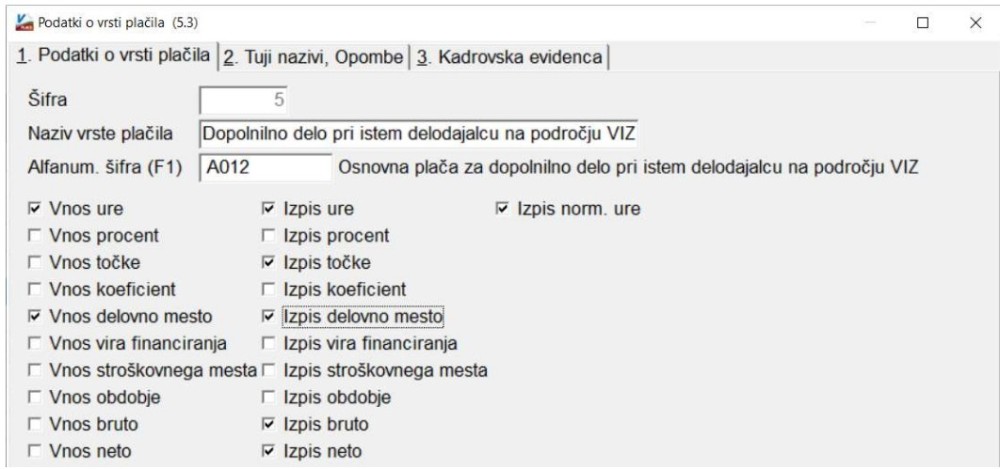

Za pravilnost obračuna VP5 (A012) Dopolnilno delo pri istem delodajalcu, je potrebno v meniju 5.3 na tem VP-ju označit še »Vnos delovno mesto« in »Izpis delovno mesto«. Pri vnosu VP-ja na obračunski list nato vnesete število ur ter podatek na katero DM se nanaša. Če DM-ja ne boste vnesli, bo izračun napačen.

Ali financer (država) plač zavodu res nakaže ustrezen znesek nadomestila za tako izplačilo je vprašanje na katerega nimamo odgovora. Tudi sicer se je potrebno za vsa uradna tolmačenja glede te problematike obrniti na MVI in naj kot pristojen organ podajo relevantne informacije. Mi kot programerska hiša samo zagotavljamo tehnične rešitve za izplačila, ki jih država doreče, za samo vsebino predpisov, aktov in vsega dotičnega pa žal nismo pravi naslov.

Dokumentni sistem - obvezna podpora za prikaz e-računov od 1.11.2026

Obvezni e-računi prihajajo. Od 1. januarja 2028 bo elektronska izmenjava računov med poslovnimi subjekti (B2B) postala zakonska obveznost za...

PLAČE - Delovna uspešnost od 1.1.2026 dalje (J.S.)

Objava 2.6.2026: Dopolnjen plačljiv Modul Delovna uspešnost 2026.

PLAČE - Obvezna osvežitev formul pred plačo za MAJ - J.S.

Pred obračunom plače za maj 2026 je potrebna OBVEZNA osvežitev formul (5.F.A.)

GLAVNA KNJIGA - Evidentiranje bančnih stroškov v KIR_KPR

Morebitna pomoč za evidentiranje bančnih stroškov v KIR_KPR

FAKTURIRANJE - Račun združen v en PDF z dobavnico, nalogom, drugimi PDF dokumenti

V Fakturiranju je mogoče račun združiti v en PDF z dobavnico, nalogom, drugimi PDF dokumenti, ki so pripeti ali celo s PDF dokumentom, ki je nekje...

Objavljeno:

Zadnja sprememba: 21.10.2025 ob 23:40